去年6家社交电商涉嫌传销被重罚:有的被冻结4.2亿

发布: 2021-01-06 15:46:27 作者: 佚名 来源: 中国消费者报

“中国消费者报”微信公号1月5日消息,近年来社交电商发展势头迅猛,而会员分销类社交电商也频遭涉嫌传销。去年这些平台被查,消费者一定要谨慎。

“一哥悠购”相关公司因涉嫌传销被冻结4.2亿多元

2020年12月10日,中国裁判文书网公示的一则行政裁定书显示,山东省邹平市市场监督管理局在查处被申请人浙江一哥网络科技有限公司等涉嫌传销一案时,为防止被申请人转移或者隐匿违法资金,于2020年10月28日向人民法院申请财产保全,请求对被申请人浙江一哥网络科技有限公司、浙江峰佳针织有限公司、浙江四季秀服饰有限公司、上海悦尘企业管理合伙企业(有限合伙)、王峰、何佳、李敏、任有法的银行存款421132000元予以冻结。

浙江一哥网络科技有限公司为社交电商平台“一哥悠购”的运营公司。公开资料显示,“一哥悠购”商城于2016年4月正式上线,是可在手机端开店的社交电商APP,经营商品涵盖休闲食品、美容护理、厨卫清洁等多个品类。新会员下载安装“一哥悠购”APP并登录平台,完成注册前需要上级会员所发的“邀请码”,绑定该“关系”后,才能成为注册会员。

“章鱼哥”因涉嫌传销被强制罚没174万多元

2020年11月3日,中国裁判文书网公示的一则行政裁定书显示,社交电商平台“章鱼哥”APP运营方浙江盈米科技有限公司因涉嫌传销没收违法所得344241元,罚款700000元以及因逾期未交纳上述罚款而依法加处罚款700000元,共计1744241元。

“章鱼哥”APP通过吸收消费者成为付费会员、CPS分发和销售商品来牟取利益。设置普通消费者通过缴纳会员费成为公司VIP会员资格,直接或间接发展人员加入成为付费会员,可以获得从“VIP会员-SVIP会员-代理商”的上下线晋升奖励制度,并且其在CPS分发中,将会员分为多个层级,将阿里妈妈给付的佣金,按一定比例和条件进行上下线层级之间的给付,以下级购买商品产生的佣金计算给付上线报酬。被执行人上述行为违反了《禁止传销条例》第七条之规定,属于组织策划传销的违法行为。2020年3月1日,依据相应法律规定,申请执行人作出行政处罚决定书,决定对被执行人处罚如下:一、没收违法所得344241元;二、罚款700000元。

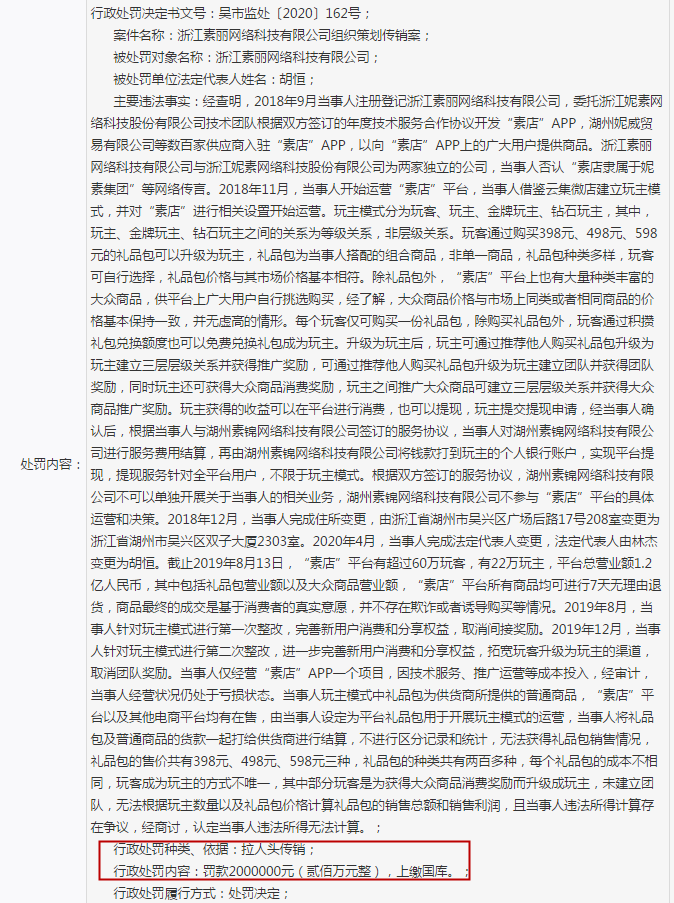

“素店”拉人头涉传销被罚200万元

2020年8月,“素店”APP因拉人头传销违法行为被浙江省湖州市吴兴区市场监督管理局罚款200万元,上缴国库。

“素店”APP是浙江素丽网络科技有限公司委托浙江妮素网络科技股份有限公司技术团队开发的一款社交电商产品。案情显示,2018年11月,浙江素丽开始运营“素店”平台,并借鉴云集微店建立玩主模式,对“素店”进行相关设置开始运营。

“名义初品”涉嫌传销被查封

2020年7月,河北省石家庄市裕华区打传办就破获了一起打着社交电商旗号的特大网络传销案。据了解,该公司为湖南初品信息科技有限公司,2017年5月在长沙市雨花区完成注册。

该公司对外宣称,他们是因社交电商而迅速孵化崛起的新型企业,帮助数万人成功创业,服务消费者十万余人次。在新一轮O2O+F2C商业浪潮来前,创造了全新的新零售平台“名义初品”,可以让消费者“自用省钱,分享赚钱”。至案发,该传销公司共发展注册用户320万人。

“艾维购”传销案现场收网控制40余人

2020年3月,山东省枣庄市公安局台儿庄分局对“艾维购”平台涉嫌组织、领导传销活动案立案侦办。

传销活动现场收网视频

在山东省公安厅和枣庄市公安局经侦支队的业务指导下,台儿庄公安分局抽调民警组成70余人的联合专案组。2020年5月15日联合专案组赴“艾维购”公司总部实施抓捕,在当地公安机关大力配合下,抓获该传销组织主要骨干嫌疑人3人,控制团伙人员40余人,一举打掉了该传销团伙。

“斑马会员”相关公司涉传销被冻结3000万元

2020年6月10日,湖南省汉寿县人民法院对外披露了一起非诉保全行政裁定书,该裁定书上显示,汉寿县市场监督管理局在查处杭州迅兰电子商务有限公司、杭州酷梨科技有限公司、广州云庭网络营销策划有限公司涉嫌传销一案时,为防止上述公司转移或隐匿违法资金,于2020年4月23日向汉寿县人民法院提出申请,请求对上述公司在支付宝公司开立的结算账户内的资金合计3000万元予以冻结。

2019年12月30日,中国裁判文书网曾发布题为《通山县市场监督管理局与被申请人杭州迅兰电子商务有限公司、浙江格家网络技术有限公司、杭州浩际网络技术有限公司、杭州昊垠网络技术有限公司财产保全一案》的文章,对相关文书以“人民法院认为不宜在互联网公布的其他情形”为由不予公布。

一定要认清传销活动的面目,不要相信天上掉馅饼的“好事”。

专家提醒

中国政法大学知识产权研究中心特约研究员赵占领律师指出,判断披着“互联网+”外衣的“新模式”是否属于传销,可看其是否具备以下主要特征:

是否需要交纳或变相交纳入门费;

是否分层级,直接或间接发展下线;

是否根据下线获利,上线从直接或间接发展的下线的人员数量或销售业绩中计提报酬或“返佣”。

今日新闻头条

我也说两句

已有评论 0 条 查看全部回复