保健品市场乱象丛生,汤臣倍健是个好榜样吗?

发布: 2019-06-06 10:39:40 作者: 佚名 来源: 界面新闻

2018年底权健公司涉嫌虚假宣传、传销事件被曝光,这成为近年来保健品行业最大的一次整顿契机。

今年1月,多部门联合部署整治保健品市场乱象,“百日行动”启动。在5月20日的《中共中央国务院关于深化改革加强视频安全工作的意见》(简称《意见》)中再一次提到打击保健食品欺诈和虚假宣传、传销等。紧接着,多家涉嫌传销的保健品公司被接连曝出。

然而对于从九十年代太阳神出走的汤臣倍健董事长梁允超似乎早已预料今日境地。自创立起,汤臣倍健便成为国内保健品行业的一朵“奇葩”,不靠直销,通过布局商超、药店、自营店,成了国内非直销保健品第一品牌。

背靠药店、商超的汤臣倍健

对比美国保健品市场可看出,成熟市场消费者教育阶段已经完成,不再需要“直销”这类高风险的销售模式,药店、商超、电商等多样化渠道分布已经形成。随着自营电商、跨境电商的发展,监管趋严,国内保健品行业也即将告别野蛮生长的时代。

在国内保健品市场巨头中,看起来以非直销为核心的汤臣倍健似乎在这一波保健品涉传销中独善其身。

但是有舍有得,毕竟相比分销而言,直销的门槛低、利润高,资金周转更加快速,甚至从某种意义上来说,直销推动了中国保健品市场的渗透和发展。2017年的数据显示,以无限极、安利、完美为代表的直销渠道模式,仍然是国内保健品销售的主要模式,直销占据国内保健品市场超过一半的份额。

国内保健品市场前五强中,无限极、纽崔莱、天狮三家都属直销模式,而天狮在2019年一季度,也被媒体曝光涉嫌以交会员费、拉人头的方式进行传销。涉嫌传销成了中国保健品行业最大的原罪。

五强中三家直销企业面临着强监管,这就意味着在巨头中,只剩下东阿阿胶会与汤臣倍健竞争,但由于东阿阿胶属于传统保健品,和以膳食补充剂为主要产品的汤臣倍健不存在竞争关系。看起来汤臣倍健的日子应该顺风顺水。

但是事实却远非如此,一直在商超、药店以及线上布局的汤臣倍健,不仅受政策影响更为严重,甚至也是近年来受到海外保健品冲击最为严重的国内保健品品牌之一。

汤臣倍健门店

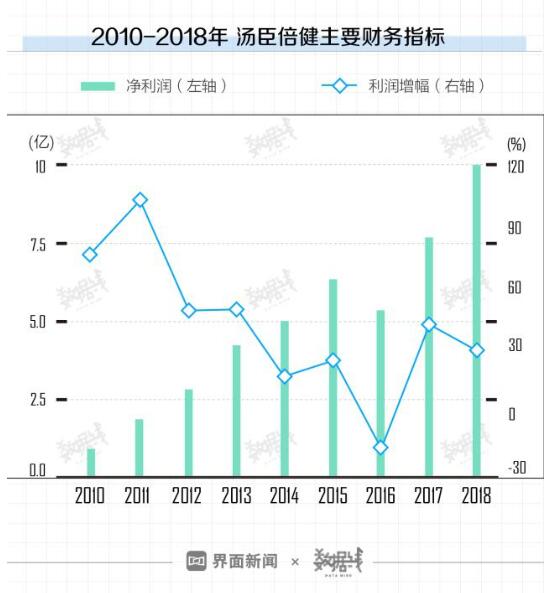

汤臣倍健受困于药店、商超的零售渠道,于2016年,其净利润首次下降时已初现端倪。

从2010年上市就一路狂奔的汤臣倍健,一度是创业板的的一面旗帜。但是当年数据显示,作为汤臣倍健主要销售终端的线下药店销售仅增长0.9%,渗透率几乎停滞,从而导致其2016年营收较前一年仅增长1.9%,营收总额23.09亿元,归属上市公司股东净利润5.35亿元,同比下降15.78%。

2014年起,国内药店零售已经处于弱增长时代,保健品品类增长只有5%左右,零售规模不过300亿。而像汤臣倍健这类通过给药店渠道较高的毛利从而刺激药店铺货和扩张的行为,在2014年之后,则意味着铺货成本的增加。公开数据显示,截至2014年底,汤臣倍健终端数量约为5万家。

此前汤臣倍健相关负责人在接受《第一财经》采访时表示将集中优势资源,启动大单品模式,在国内电商部分增加电商渠道专供产品。

但是似乎还未等反应过来,政策就给了汤臣倍健一棒,直接关系到其重要销售渠道——药店。2018年12月15日,国家医疗保障局办公室发文宣布,国家医保局、财政部11月29日印发的《欺诈骗取医疗保障基金行为举报奖励暂行办法》(以下简称《办法》)于印发之日起执行。

该《办法》涉及范围包括定点医疗机构、定点零售药店等。消息发布后,涉及医保支付的保健品、药品应声大跌,汤臣倍健一度跌停。

汤臣倍健方面接受界面新闻采访时表示,线下终端仍然是汤臣倍健的主要渠道,汤臣倍健推出了“三保”核心原则,第一个便是“保线下”,不断加码商超、母婴店等渠道,促进渠道的差异化与多元化。

不同于直销保健品行业能够通过熟人模式尽快完成消费者教育,对非直销龙头的汤臣倍健而言,作为销售终端的商超、药店仍然是消费者市场教育的重要部分。汤臣倍健方面表示,“汤臣倍健占据了优质的经销商和零售终端资源,在同行业中零售终端规模处于领先地位,并且2018年公司在非直销领域的线下药店竞争优势稳步扩大,并通过零售终端渠道加强消费者培育,引导膳食营养补充剂行业市场蛋糕进一步做强做大。”而汤臣倍健也进一步明确2019年一项重要工作便是实现由渠道驱动向品牌驱动、由渠道品牌向大众知名品牌的过渡。

坎坷的电商

受消费升级和电商渠道冲击,国内不少昔日保健品神话走向没落。比如此前曾拥有“保健品第一股”的交大昂立,保健品营收已连续六年下滑。脑白金、太太口服液等,这些国人耳熟能详的保健品品牌,营收已和巅峰时期不可同日而语。在1999年就实现销售额2.7亿的太太口服液,2017年营业收入仅1880.52万元。

汤臣倍健在面临电商渠道冲击时,采取的手段也值得玩味。

2015年,汤臣倍健在供给药店端的产品上印上二维码,消费者扫描二维码便可参与活动抽奖。当时,作为主要终端的药店认为汤臣倍健此举意在绕过药店,为此一直享受汤臣倍健高额毛利的药店方颇为不满。

虽然后来双方协商解决了此事。但这似乎成了当时汤臣倍健想发展线上业务的一个小小注脚。就在同一年,汤臣倍健出资1.6亿元人民币战略投资跨境电商平台深圳“有棵树”,“有棵树”兼顾出境与入境电商业务。汤臣倍健CEO林志成曾表示可以通过“有棵树”旗下产品获得新的销售渠道,并且借助其改造电子销售方式,最后为汤臣倍健海外并购做铺垫。

汤臣倍健在对电商和海外保健品的市场触觉是敏锐的,这也促使了其后来的一系列转型,发展线上零售,大举收购海外保健品公司,建立合资企业、大单品战略,但是这些举措的结果,却有些不尽如人意。

2013年国内海外保健品需求增多,当年汤臣倍健就已经布局电商,但是一直到2017年,汤臣倍健由于线下、线上产品高度重合,都未能在电商渠道中获益多少。汤臣倍健方面向界面新闻表示,2017年汤臣倍健已经基本完成业务整合和结构调整,提出了大单品和电商品牌化战略。从2017年起,汤臣倍健增加了电商渠道专供产品,发展到2018年,其针对年轻消费者的线上差异化品牌Yep,为了提高渗透率,签约蔡徐坤作为品牌代言人。同年,线上渠道收入已经占到汤臣倍健境内收入的两成,在天猫“双11”中牢牢占据了膳食补充剂头把交椅。

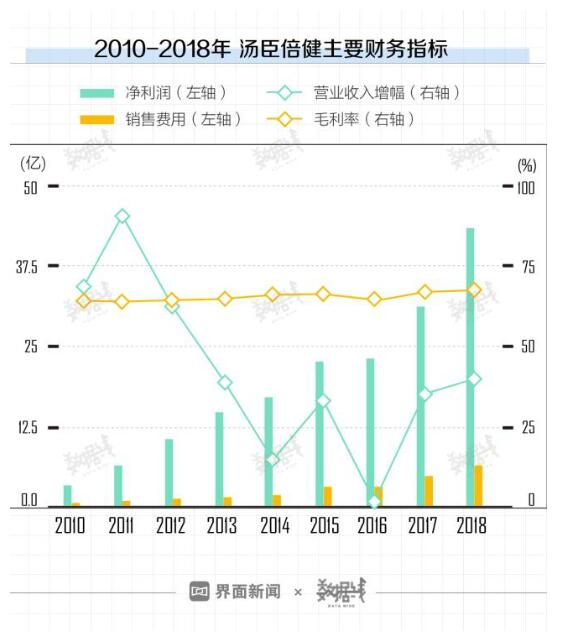

同时,2016年-2018年汤臣倍健营业收入年均复合增长率达37.3%,归属于母公司所有者的净利润年均复合增长率达36.8%。

汤臣倍健的野心不止于此,一直试水跨境电商。

2016年,汤臣倍健与全球最大的膳食补充剂企业之一的NBTY设立合资公司健之宝,当时除了拿下NBTY在中国市场上自然之宝和美瑞克斯两个品牌的经营权外,也拿到了两者在中国区的跨境电商业务。

汤臣倍健CEO林志成曾表示,合资公司的跨境电商及线下布局将成为汤臣倍健的发力重点之一,但是事与愿违,该板块电商业务没有起色。

汤臣倍健已经于去年8月24日发布公告,董事会审议通过,同意清算并注销健之宝(香港)有限公司。公告显示,截至到去年6月30日,健之宝总资产1.69亿元、净资产6532.82万元,负债1.04亿元。

儿童营养补充剂品牌Penta-vite

界面新闻询问近期汤臣倍健跨境电商的发展情况及布局,汤臣倍健方面并未直接回复,只表示完成收购LSG后,将整合优势资源,“发挥与Life-Space的协同效应,进一步巩固和加强Life-Space在澳洲药店及中国跨境电商益生菌细分领域专业品牌的地位。”

被质疑的海外收购

有了这次不顺利的合资公司经历,汤臣倍健也未停下其全球化的步伐。

2018年汤臣倍健先以1亿元人民币的价格收购了拜耳旗下具有 70 多年历史的儿童营养补充剂品牌Penta-vite业务资产,试图完善汤臣倍健在儿童营养细分市场的布局。后又一波三折的收购澳大利亚从事益生菌产品生产和销售企业 Life-Space Group Pty Ltd(LSG),以填补其在益生菌领域的空白,完善母婴产品线。

汤臣倍健有关LSG的收购,一直被外界质疑溢价过高,可能存在巨额商誉减值风险。2018年8月,汤臣倍健由其子公司34亿元收购了LSG100%股权,而LSG净资产仅为1.01亿元,此次收购溢价高达34倍。深交所也曾针对此次收购多次发出问询函,要求汤臣倍健就LSG的核心竞争力、估值总价计算细节公允性和合理性、未来增长率、商誉减值风险等进行补充披露和说明。

完成披露后,一波未平一波又起。

汤臣倍健收购LSG方案为,LSG由汤臣佰盛收购后,汤臣倍健再以14亿元的对价,定增股票购买外部投资者持有的汤臣佰盛46.67%的股权,从而实现对LSG的100%控股。但是受其资产重组审计机构广东正中珠江会计师事务所卷入康美事件影响,汤臣倍健5月15日发布公告,中止此次发行股份购买资产事项的申请。但随即事情又出现了转机,5月23日汤臣倍健发布公告,其董事会会议审议通过了《关于向中国证监会申请发行股份购买资产事项恢复审核的议案》,决定向证监会申请恢复审核。

汤臣倍健向界面新闻表示,此次收购是考虑到国内益生菌市场的潜力,与此同时中国还缺乏被大众广泛认可的专业益生菌品牌。“汤臣倍健收购标的公司LSG将补足在益生菌产品线的布局,丰富上市公司现有产品线。汤臣倍健将借助Life-Space全方位布局益生菌细分市场,不断构筑和丰富公司的品牌矩阵,扩充产品线”

4月25日晚间汤臣倍健发布2019年第一季度财报,财报中介绍Life-space已作为公司第三大单品推出,4月正式进驻线下渠道。而想检验此次收购是否如拿下Swisse的健合那样成功,或许要等一等二季报才能看出。

靠销售费用拉动业绩增长

对汤臣倍健而言,相较于其渠道布局和海外收购,更为大众所熟知的便是其无处不在的营销。一直以来汤臣倍健的营销费用高企,最近五年销售费用率皆超过20%,由2014年的23.28%上升到2018年的29.42%,属明显靠销售推动业绩增长。

在界面新闻关于销售费用方面的询问中,汤臣倍健表示公司多项战略举措输出带来销售费用略微增长的同时,为公司赢得新的增长机会,奠定新的增长基础,开启公司新一轮的增长周期。

2006年,汤臣倍健与奥运冠军刘璇签约,拉开其“体育营销”的序幕,随后更是签约姚明,使得品牌溢价不少。虽然受2015年新修订《广告法》影响,保健品广告被规范,但是随即,汤臣倍健就转向通过栏目冠名和综艺植入来进行品牌宣传,而后者面向的也是汤臣倍健努力渗透的新年轻消费人群。

值得一提的是,和广告印象塑造不同,汤臣倍健并不是一家倾力研发的公司,近五年来,研发投入占营业收入比都不足5%,去年更是不足2.5%,毛利率超过60%。

综上所述,不可否认汤臣倍健不断转型的决心,而其决心也体现在了业绩里,汤臣倍健2018年营收43.51亿,2017年31.11亿,同比增长39.86%、34.72%。

纵然曾有过2014到2016年短暂的失意,但是汤臣倍健仍是国内保健品中少有的从销售模式和资本运作上能够追赶国外保健品巨头的企业。但是也需要多在研发上下力气,毕竟买买买不能永远的解决问题。

今日新闻头条

我也说两句

已有评论 0 条 查看全部回复