NU SKIN 如新:用事实面对“虚假”的指控

发布: 2012-08-30 11:10:59 作者: 未知 来源: 中金在线

继做空机构Citron Research发布一篇报告指控Nu Skin如新 (NYSE: NUS)(个人护理产品制生产商)在中国从事非法传销后,Nu Skin股价在过去20天内下跌12%。然而,事实上Nu Skin在中国的营销模式不同于其全球模式,且完全符合当地的法律规范。

在中国以外的所有Nu Skin市场中,达到一定业务绩效的直销商将被晋升为直销主任,并可从其下线直销商的销售业绩中抽取佣金。这种模式在中国是被禁止的。因此,Nu Skin为中国高阶销售人员提供全职或兼职的雇用机会,称之为业务代表。这些业务代表都有底薪,并可根据其业绩领取奖金。因此,我们相信,这是一种完全符合中国政府规定的健全的营销模式。

上个月Nu Skin公布了第二季的优异营运业绩。该公司丰硕的年会销售业绩和直销主任成长,持续带动销售量成长和健全的损益表。此外,Nu Skin正处于强盛的产品周期中,加上公司上下协同一致的努力,可望增进公司经营利润,进而带动每股盈余(EPS)的提升。尽管市场竞争激烈、宏观经济环境艰难,Nu Skin仍然没有动能趋缓迹象,因此我们相信,一旦有关非法传销的指控尘埃落定,该公司的EPS成长及多方面扩张仍有一定的空间。

强大的产品线

正如Nu Skin去年11月在营运分析报告中所强调的,该公司一直到2017年都已有新产品发表计划,这些产品将配合重要直销商活动陆续推出,包括地区及全球年会。近期内,该公司将在未来几个月中陆续推出ageLOC R2营养补充品和离子导入美体系列产品。Nu Skin还计划推出体重管理产品,以扩充其产品组合。

较高利润的ageLOC产品

过去几年里,Nu Skin已推出多项不同的ageLOC产品。较该公司的平均利润而言,这些产品具有较高的增量毛利率。由于ageLOC已成为Nu Skin事业中很重要的一部分,我们预期,这些产品所产生的增量毛利率将有助于健全该公司的盈亏底线。Nu Skin在传统上采取较保守的指导方针,目前已连续14季(2009年第一季至2012年第二季)处于领先位置。我们持续相信,在今年剩余月份,甚至进入2013年,Nu Skin的营运绩效将会超过预期,该公司将在持续推出最新系列ageLOC产品中获益。

体重管理产品带来的成长机会

全球体重管理市场正在快速成长(过去5年的成长率达6%),目前市场商机已达到130亿美元,投入该市场将为Nu Skin带来巨大的成长机会。譬如,安利的纽崔莱系列保健产品是安利最大的销售品牌,且安利在中国超过40亿美元的营业额,其中60%以上来自体重管理产品。

防御性特征

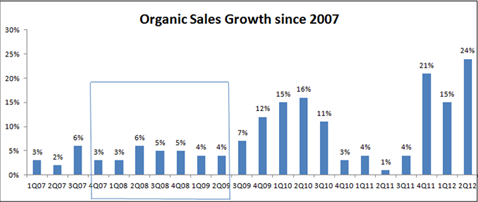

由于全球宏观环境疲软,对于Nu Skin高价位产品组合的成长前景也难免让人感到忧虑。然而,即使在疲软的宏观环境中,该公司已证明其维持良性增长的能力,譬如在2007年第四季至2009年第一季的经济衰退期间,Nu Skin仍维持4%的增长率。

近来Nu Skin销售量在主要市场的大幅变缓仍令人关切,例如南韩(占销售量16%)和中国(占销售量9%,成为未来成长的关键)。但该公司订货模式的优点(约56%的销售额来自顾客的重复性订购)和第二季的优异运营结果均意味着,该公司面临宏观逆境时具有绝佳的复原能力,且对撙节措施造成的消费下降及欧洲危机引发的货币打击具有免疫力。此外,随着该公司渡过日本大海啸的冲击,日本市场的趋势已开始改善。相较于Avon (NYSE: AVP)和Blyth (NYSE: BTH),Nu Skin的价值似乎被低估了。

2005年以来,Nu Skin创造了两位数的成长,而Avon和Blyth却出现收益萎缩。Avon似乎早就告别了辉煌年代,又由于一连串的不良收购,该公司目前的流动资本部位也很弱。然而,由于拥有更多扩张机会的空间,以及脱离日本低潮的稳定迹象,Nu Skin可望继续交出不俗成绩。我们有信心,Nu Skin将会推出适当的体重管理产品。因此,除了目前ageLOC R2和离子导入美体产品的推出所带来的优异成果外,未来这些体重管理产品也将为Nu Skin带来另一波成长机会。因此,我们建议买进Nu Skin。

TheAnalystBlog和Motley Fool均未持有上述公司的股票。欢迎免费试用我们的Foolish通讯服务30天。我们的撰述员的见解或许不尽相同,但我们都相信,多方考虑不同见解,有助我们成为更好的投资者。Motley Fool订有信息揭露政策。如果您有任何有关本贴文或Fool’s blog network的问题,请点击这里,检阅相关信息。

关键词:如新 事实 虚假 指控

上一篇:如新志愿者送课下乡 助力余姚小学体教融合 下一篇: 如新抗衰老研究成果显著 引领科研新风尚

今日新闻头条

我也说两句

已有评论 0 条 查看全部回复